Quản lý tài chính cá nhân là cách sử dụng tiền sao cho hợp lý theo nhu cầu cần thiết, mục tiêu cá nhân, dự định tương lai… Và có một nguồn lập dự phòng khi có trường hợp rủi ro, khẩn cấp. Để quản lý tài chính hiệu quả, bạn phải nắm được các nguyên tắc cũng như cách thực hiện tốt mà Staibins đề xuất dưới đây.

Tại sao quản lý tài chính cá nhân quan trọng?

Quản lý tài chính cá nhân là một chiếc chìa khóa vàng mở ra cánh cửa dẫn đến một cuộc sống tài chính ổn định và hạnh phúc. Cụ thể, việc quản lý tài chính cá nhân mang lại những lợi ích sau:

- Kiểm soát chi tiêu và đảm bảo tài chính ổn định

- Đầu tư hiệu quả và đạt được các mục tiêu tài chính cá nhân

- Xây dựng quỹ dự phòng và bảo hiểm để chủ động tài chính trước rủi ro

- Quản lý và hạn chế các khoản nợ giúp giảm thiểu rủi ro tài chính

- Gia tăng tài sản của bạn nâng cao chất lượng cuộc sống

- Tạo nền tảng tài chính cho tương lai

10 nguyên tắc quản lý tài chính cá nhân của người thành công

Dưới đây là những nguyên tắc & cách quản lý tài chính cá nhân hiệu quả được áp dụng bởi những người thành công:

1. Liệt kê các mục tiêu tài chính càng chi tiết càng tốt

Hãy liệt kê chi tiết các mục tiêu tài chính cá nhân dài hạn của bạn một cách cụ thể. Sắp xếp chúng theo thứ tự ưu tiên:

- Đặt mục tiêu dài hạn như trả các khoản nợ, mua nhà hoặc nghỉ hưu sớm. Những mục tiêu này tách biệt với các mục tiêu ngắn hạn của bạn, chẳng hạn như tiết kiệm để có một chuyến du lịch.

- Đặt các mục tiêu ngắn hạn, chẳng hạn như tuân theo ngân sách, giảm chi tiêu, giảm thanh toán hoặc không sử dụng thẻ tín dụng của bạn.

- Ưu tiên các mục tiêu để giúp bạn lập một kế hoạch tài chính rõ ràng và chi tiết hơn. Để thuận tiện và dễ dàng trong việc quản lý chi tiêu, bạn có thể sử dụng các app quản lý chi tiêu tài chính cá nhân miễn phí.

2. Theo dõi và đánh giá tình hình tài chính, chi tiêu cá nhân

Sau khi đã lập ngân sách, việc tiếp theo bạn cần làm là tuân thủ kế hoạch chi tiêu đã đặt ra và thường xuyên theo dõi các khoản chi tiêu. Chỉ có như vậy bạn mới có thể nắm bắt được tình hình chi tiêu của mình, để xem liệu cần điều chỉnh gì hay không. Bạn có thể ghi chép chi tiết các khoản đã chi trong ngày vào một cuốn sổ tay, trên excel hoặc các ứng dụng hỗ trợ quản lý tài chính cá nhân trên điện thoại. Không nên bỏ sót bất kỳ khoản chi tiêu nào, dù là nhỏ nhất, vì điều này sẽ giúp bạn nhìn nhận rõ ràng hơn về thói quen chi tiêu của bản thân.

Việc chi tiêu của bạn cần được theo dõi sát sao vào hàng tháng. Đây là điều vô cùng quan trọng, qua việc đánh giá bạn sẽ biết được lỗ hổng trong chi tiêu của mình. Bạn cần biết mình đã chi cho các khoản nào, nó có hợp lý hay không, kiểm soát tình hình thu chi của tuần – tháng – quý – năm một cách cụ thể. Qua đó bạn sẽ cân chỉnh ngay kế hoạch quản lý tài chính cá nhân nếu phát hiện có điều không hợp lý. Ngoài ra, hiện có rất nhiều ứng dụng theo dõi các khoản thu chi trên điện thoại. Bạn có thể lựa chọn ứng dụng phù hợp để theo dõi và sử dụng để hiệu quả cao hơn.

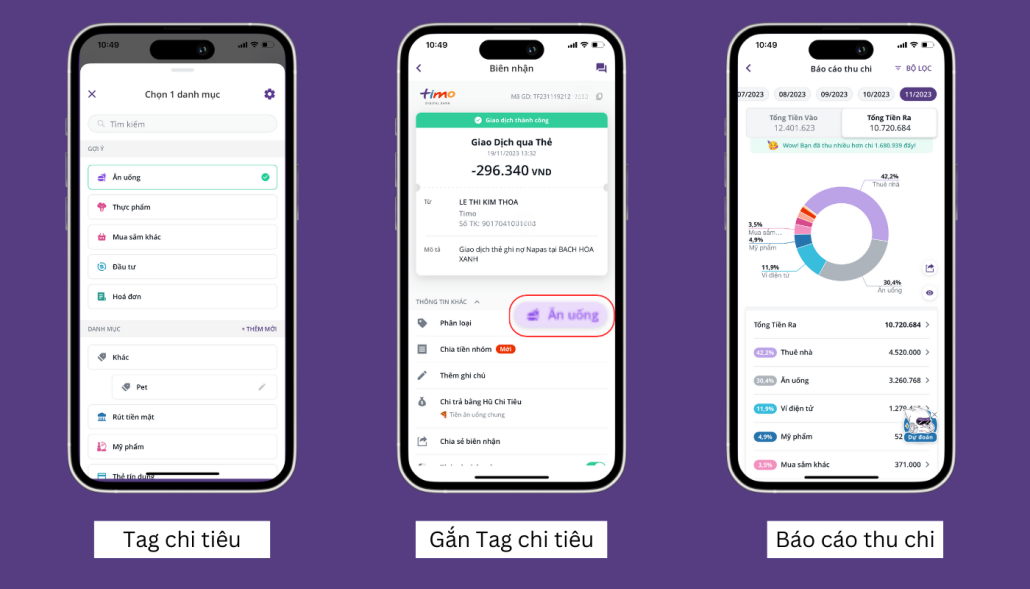

Đối với khách hàng sử dụng Ngân hàng số Timo, các bạn sẽ có một công cụ hỗ trợ đắc lực là Báo cáo phân tích thu chi tháng giúp các bạn kiểm soát chi tiêu tốt hơn. Khi phát sinh các giao dịch qua tài khoản ngân hàng Timo, hệ thống sẽ tự động gắn Tag thu chi và sau đó tổng hợp thành Báo cáo thu chi hàng tháng theo thời gian thực hoặc các bạn có thể chủ động gắn Tag để báo cáo thu chi chính xác hơn.

Báo cáo phân tích thu chi tháng Timo

3. Xây dựng kế hoạch tài chính cá nhân phù hợp

Việc đầu tiên khi bắt tay vào quản lý tài chính cá nhân đó chính là liệt kê ra tất cả các nguồn thu nhập định kỳ mà bạn có. Lưu ý là nên liệt kê càng chi tiết càng tốt. Điều này giúp bạn dễ tính toán và phân bổ các khoản chi một cách hợp lý nhất.

Để việc lập ngân sách được hiệu quả hơn, bạn có thể sử dụng các phương pháp như 6 chiếc lọ, 50/20/30, Kakeibo,… Đơn giản hơn, bạn hãy dựa vào thói quen chi tiêu của cá nhân để phân chi các quỹ phù hợp như:

- Chi phí thiết yếu: Đây là những khoản chi tiêu cần thiết để bạn có thể sống và làm việc, bao gồm tiền nhà, tiền ăn, tiền điện nước, tiền xăng xe, tiền học phí, tiền bảo hiểm,…

- Chi phí không thiết yếu: Đây là những khoản chi tiêu không cần thiết, nhưng có thể mang lại cho bạn sự hài lòng và niềm vui, bao gồm tiền ăn chơi, mua sắm, giải trí,…

- Chi phí đầu tư và tiết kiệm: Đây là những khoản chi tiêu để bạn có thể tạo ra tài sản và đảm bảo tương lai của mình, bao gồm tiền gửi tiết kiệm, tiền đầu tư chứng khoán,…

Sau khi lập kế hoạch và theo dõi chi tiêu cá nhân trong một hoặc hai tháng, bạn sẽ có cái nhìn tổng quan về nhu cầu chi tiêu của mình. Từ đó, bạn có thể xác định các khoản chi tiêu có thể cắt giảm hoặc giảm thiểu.

Quy tắc quản lý tài chính cá nhân bằng 6 lọ tài chính (Nguồn: Internet)

4. Nghiêm túc theo dõi, bám sát kế hoạch tài chính cá nhân

Ngân sách là một trong những công cụ quan trọng nhất giúp bạn thành công trong việc quản trị tài chính cá nhân. Nó cho phép bạn lập một kế hoạch chi tiêu, phân bổ tiền hợp lý, giúp bạn đạt được mục tiêu của mình. Ngân sách cũng sẽ giúp bạn quyết định cách tiêu tiền của mình trong những tháng và năm tới. Đừng quên tự thưởng cho bản thân vào các dịp như khi bạn trả hết nợ, đạt đủ ngân sách trong ba tháng hoặc khi bạn tích lũy thành công quỹ khẩn cấp của mình.

5. Xây dựng thói quen tiết kiệm và tạo quỹ dự phòng cho tương lai

Nên hình thành thói quen kiểm soát chi tiêu theo ngày, tháng và năm, từ đó xác định các khoản chi tiêu cần thiết và các khoản có thể cắt giảm. Ví dụ, mỗi tháng bạn phải tốn một số tiền nhất định cho các nhu cầu cơ bản như ăn uống, nhà ở, đi lại,… Đó là những khoản chi tiêu không thể cắt giảm. Ngược lại, bạn có thể giảm bớt các khoản chi phí cho việc shopping, xem phim, tụ tập cùng bạn bè,…

Tiết kiệm là một trong những kỹ năng quan trọng nhất trong cuộc sống. Tiết kiệm giúp bạn có một khoản tiền dự phòng cho những lúc khó khăn, nghỉ hưu hoặc thực hiện các kế hoạch tài chính trong tương lai.

Để tạo thói quen chi tiêu tiết kiệm, bạn nên bắt đầu ngay từ khi có thu nhập. Hãy dành ra 10%-15% thu nhập để tiết kiệm nhưng có thể điều chỉnh để phù hợp với mức chi tiêu và thu nhập của mỗi người. Đây là số tiền mà bạn không được phép sử dụng cho bất kỳ mục đích gì khác. Bạn có thể lập một tài khoản tiết kiệm riêng hoặc chuyển tiền tiết kiệm vào một tài khoản ngân hàng khác để tránh việc chi tiêu nhầm.

6. Trả các khoản nợ tài chính nghiêm túc, đừng để nợ xấu

Nợ là một trở ngại khiến bạn khó đạt được các mục tiêu tài chính, đó là lý do nên ưu tiên loại bỏ chúng. Lập kế hoạch xóa nợ để giúp bạn trả nợ nhanh hơn. Sau khi thanh toán hết một tài khoản nợ, hãy chuyển tất cả số tiền trong kế hoạch trả ở khoản nợ đó sang khoản nợ tiếp theo.

Hãy thử các cách sau để giúp bạn trả nợ nhanh hơn:

- Bán những vật dụng không dùng đến để kiếm thêm tiền cho kế hoạch trả nợ của bạn.

- Làm thêm công việc thứ hai có thể giúp rút ngắn thời gian trả nợ và tăng thêm khoản thu nhập cho bạn.

- Cân nhắc các khoản mà bạn có thể cắt giảm ngân sách, nhằm tăng lượng tiền sẵn có cho các khoản thanh toán nợ của bạn.

7. Hạn chế vay nợ – giúp duy trì tình hình tài chính ổn định

Vay tiền có thể giúp bạn vượt qua những khó khăn tạm thời trong cuộc sống. Tuy nhiên, nếu không có kế hoạch trả nợ cụ thể, vay tiền có thể dẫn đến những hậu quả nghiêm trọng như:

- Áp lực tài chính nặng nề, ảnh hưởng đến các mục tiêu tài chính khác.

- Ảnh hưởng đến tình cảm gia đình, chất lượng cuộc sống và công việc.

- Gây ra các vấn đề pháp lý nếu không trả nợ đúng hạn.

Vì vậy, bạn nên hạn chế việc vay tiền hết mức có thể. Nếu buộc phải vay, bạn cần lưu ý những điều sau:

- Chỉ vay khi thực sự cần thiết.

- Lựa chọn hình thức vay phù hợp với khả năng tài chính của mình.

- Lên kế hoạch trả nợ cụ thể, bao gồm số tiền, thời gian và lãi suất.

- Ưu tiên thanh toán khoản nợ có lãi suất cao trước.

Theo các chuyên gia tài chính, bạn thường sẽ chi nhiều hơn 12% so với tiền mặt khi sử dụng thẻ tín dụng. Nguyên nhân là do khi dùng thẻ tín dụng, bạn sẽ không phải trả tiền ngay lập tức, điều này có thể khiến bạn mất kiểm soát chi tiêu.

Hạn chế lạm dụng thẻ tín dụng

Thẻ tín dụng với các hạn mức tín dụng, ưu đãi thanh toán hấp dẫn và ít tạo áp lực chi tiêu hơn tiền mặt. Điều đó khiến bạn dễ chi tiêu quá tay và cuốn vào các đợt “flash sale” mua sắm. Điều này sẽ ảnh hưởng đến việc quản lý tài chính của bạn với các khoản bội chi cần thanh toán.

Khoản dự phòng ngoài chức năng giải quyết các rủi ro trong tương lai, còn là khoản tiết kiệm mà bạn có thể đầu tư sinh lời. Tuy nhiên, bạn cần tìm hiểu và lựa chọn các kênh đầu tư tài chính phù hợp và an toàn như gửi tiết kiệm ngân hàng, tham gia các quỹ đầu tư tích lũy, làm sổ tiết kiệm hoặc đầu tư cũng là cách giúp bạn tăng thu nhập một cách nhanh chóng. Tuy nhiên trước khi tiến hành, bạn cần tìm hiểu và cân nhắc kỹ lưỡng để tránh những vấn đề có thể phát sinh. Đối với gửi tiết kiệm, bạn nên chọn ngân hàng có lãi suất cao để nhanh chóng gia tăng số tiền. Về đầu tư tài chính, bạn cần có tầm nhìn xa và lựa chọn đầu tư phù hợp với năng lực cá nhân chứ không phải lao vào theo trào lưu hay hứng thú.

8. Đầu tư phù hợp với năng lực cá nhân

9. Mua bảo hiểm – giải pháp dự phòng tài chính trước rủi ro

Hiện nay, bảo hiểm nhân thọ được nhiều người cân nhắc lựa chọn đầu tư cho bản thân. Bởi vì nó không chỉ giúp bảo vệ tài chính của người tham gia trước các rủi ro trong cuộc sống mà còn kết hợp thêm các quyền lợi tích lũy và đầu tư. Điều này vừa giúp người tham gia rèn luyện thói quen quản lý chi tiêu hợp lý vừa có một nguồn tiền dư dả dành cho việc nghỉ hưu.

10. Đừng ngại xin lời khuyên quản lý tài chính cá nhân từ chuyên gia

Khi bạn đã tăng khoản tiết kiệm và muốn bắt đầu đầu tư để gia tăng tài sản của mình, hãy tham khảo ý kiến của một nhà hoạch định tài chính để giúp bạn đưa ra quyết định đầu tư khôn ngoan.

Một cố vấn tài chính tốt sẽ chỉ ra được những rủi ro liên quan đến mỗi khoản đầu tư và giúp bạn tìm ra sản phẩm phù hợp với khả năng và nhu cầu hoàn vốn đầu tư của bạn. Đồng thời giúp bạn đạt được mục tiêu của mình nhanh nhất có thể.

Một người lập kế hoạch tài chính cũng có thể giúp bạn lập ngân sách. Ngoài các cố vấn tài chính, bạn có thể tham khảo kinh nghiệm và ý kiến từ bố mẹ, đồng nghiệp, bạn bè,…

Ví dụ cách quản lý tài chính cá nhân với thu nhập 10 triệu/tháng

Để minh họa cách quản lý tài chính cá nhân cho người có thu nhập 10 triệu đồng mỗi tháng, các bạn có thể làm theo các bước như sau:

Liệt kê các mục tiêu tài chính càng chi tiết càng tốt để có lộ trình tiết kiệm đúng cách

- Tiết kiệm 12 triệu trong 1 năm để du lịch cùng gia đình. Vậy số tiền mỗi tháng bạn cần tích lũy tối thiểu 1 triệu để đạt được mục tiêu trên.

- Mua xe mới trong vòng 2 Năm…

- Trả hết nợ thẻ tín dụng trong 1 năm…

Theo dõi và đánh giá tình hình tài chính, chi tiêu cá nhân

Bạn cần tính toán và xác định các chi phí cố định hàng tháng của mình như tiền nhà (3 triệu), tiền điện-nước (1,5 triệu), tiền internet, tiền điện thoại di động, tiền gửi xe,…Mỗi tháng, xem xét bảng chi tiêu để xác định các khoản chi không cần thiết và tìm cách cắt giảm.

Xây dựng kế hoạch và nghiêm túc theo dõi, bám sát kế hoạch tài chính

Sử dụng phương pháp tiết kiệm 50/20/30 là 20% tiết kiệm và đầu tư – 50% cho nhu cầu thiết yếu cơ bản – 30% cho nhu cầu chi tiêu linh hoạt. Kiên trì ứng dụng kế hoạch tiết kiệm này nhiều tháng cùng với việc không ngừng trau dồi tri thức đầu tư, bạn đã có khoản tiết kiệm 1,5 – 2 triệu/tháng.

Để kế hoạch được thực hiện một cách hiệu quả, hàng tháng bạn cần xem xét kế hoạch tài chính để đảm bảo tuân thủ và điều chỉnh nếu cần. Ghi chú và đánh giá các biến động trong thu chi để hiểu rõ nguyên nhân và đưa ra phương án điều chỉnh.

Cách quản lý tài chính cá nhân của người thu nhập 10 triệu mỗi tháng (Nguồn: Internet)

Xây dựng thói quen tiết kiệm và tạo quỹ dự phòng cho tương lai

Bạn có thể tự đặt điều kiện và thận trọng trước những quyết định mua sắm giá trị. Tăng dần tỷ lệ tiết kiệm khi thu nhập tăng lên để duy trì thói quen tiết kiệm.

Hạn chế vay nợ – Trả các khoản nợ tài chính nghiêm túc, đừng để nợ xấu

Tránh vay nợ cho các mục tiêu không cần thiết và tìm kiếm các khoản thu nhập khác. Bạn cần xác định các khoản nợ lãi cao và ưu tiên trả trước. Tìm cách tăng cường thu nhập hoặc cắt giảm chi phí để có thêm nguồn lực trả nợ.

Lập chiến lược đầu tư phù hợp với năng lực cá nhân

Bạn có thể đọc sách, tham gia khóa học hoặc tham gia các diễn đàn trực tuyến để hiểu rõ về các loại đầu tư. Và có thể bắt đầu với các loại đầu tư như quỹ ETF hoặc quỹ đầu tư tự do để làm quen.

Mua bảo hiểm – giải pháp dự phòng tài chính trước rủi ro

Trước khi tiến hành mua bảo hiểm cần xem xét tình hình gia đình và xác định nhu cầu về bảo hiểm sức khỏe và nhân thọ. So sánh các kế hoạch bảo hiểm để chọn lựa gói phù hợp với nhu cầu và ngân sách.

Đừng ngại xin lời khuyên quản lý tài chính cá nhân từ chuyên gia

Tìm kiếm các chuyên gia tài chính hoặc tư vấn để thảo luận về tình hình tài chính và nhận lời khuyên. Tham gia các buổi hội thảo và webinar để cập nhật kiến thức và học hỏi từ chuyên gia về quản lý tài chính cá nhân.

Công cụ quản lý tài chính cá nhân tốt nhất 2024 được khuyên dùng

Sổ ghi chép – Phương pháp quản lý tài chính các nhân truyền thống hiệu quả cao

Bạn chỉ cần chuẩn bị một quyển sổ nhỏ gọn và chịu khó đến cuối ngày ghi chép lại nhật ký xem hôm nay mình đã chi bao nhiêu tiền cho những việc gì. Hoặc hiệu quả hơn có những việc bạn biết trước mình sẽ làm trong ngày thì có thể ghi trước đề mục, tối về bổ sung số tiền sau.

Kakeibo theo tiếng Nhật có nghĩa là sổ tay chi tiêu tài chính, do nữ nhà báo Hani Motoko (Nhật Bản) sáng lập năm 1904. Sử dụng phương pháp này, bạn có thể ghi chép chi tiết về các hoạt động chi tiêu và tiết kiệm của mình chỉ bằng một cây bút và cuốn sổ thay vì sử dụng phần mềm máy tính hiện đại.

Cách tiết kiệm tiền của người Nhật này không sử dụng các app, ứng dụng hiện đại. Mỗi khi đặt bút viết vào sổ các chi tiêu của mình sẽ khiến bạn phải suy ngẫm thêm một lần nữa về các khoản chi tiêu. Tuy có rất nhiều phương pháp tiết kiệm tiền khác nhau, nhưng người Nhật vẫn ưu tiên phương pháp Kakeibo này.

Sổ tay Kakeibo vận hành dựa trên 4 câu hỏi:

- Bạn có bao nhiêu tiền?

- Bạn muốn tiết kiệm bao nhiêu tiền?

- Bạn sẽ tiêu bao nhiêu tiền?

- Bạn sẽ làm gì để cải thiện?

Cách quản lý tài chính cá nhân bằng Excel

Tương tự cách đầu tiên nhưng đối với việc quản lý tài chính cá nhân bằng excel, tất cả đều làm trên máy tính. Và tất nhiên, nó giải quyết được điều bất lợi của cách 1 đó là việc tính toán nhanh chóng và chính xác hơn.

Với excel bạn chỉ việc dùng vài lệnh đơn giản thì đã có thể tính toán được chi tiêu. Đồng thời, excel cũng có chức năng vẽ biểu đồ, từ đó bạn có thể so sánh chi tiêu của mình qua từng tháng và có kế hoạch điều chỉnh cho phù hợp.

Ứng dụng hoặc phần mềm quản lý tài chính cá nhân

Nếu bạn chưa rành về quản lý tài chính hoặc muốn tìm cách ghi chép thu chi thuận tiện hơn, bạn có thể tải về những app quản lý tài chính. Các ứng dụng này thường được những chuyên gia tài chính phát triển và cách sử dụng rất đơn giản. Bạn có thể thiết đặt ngân sách chi tiêu, theo dõi và ghi nhận lại bất kỳ chi tiêu nào chỉ trên chiếc điện thoại.

Điển hình như ứng dụng tài chính Timo. Vốn là ứng dụng ngân hàng số nhưng Timo còn hỗ trợ bạn về việc quản lý tài chính chứ không chỉ dùng để giao dịch ngân hàng. Ứng dụng Timo cho phép bạn chi tiêu, thanh toán với Spend Account, tính toán chiến lược tiết kiệm với tiết kiệm Timo Goal Save và tiết kiệm kỳ hạn Timo Term Deposit cực kỳ nhanh chóng.

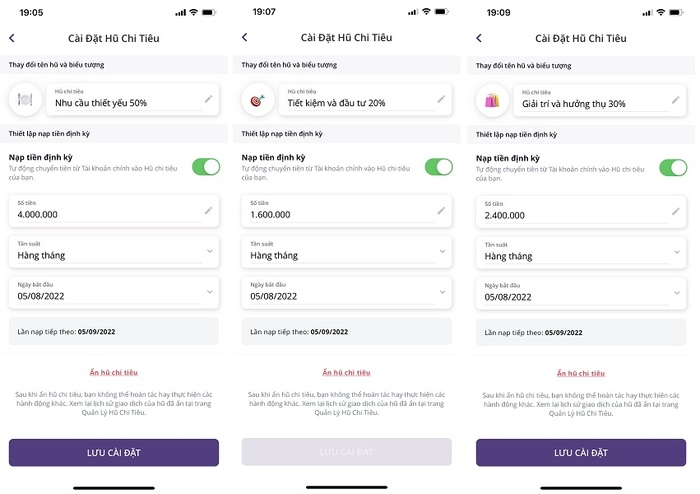

Bên cạnh đó, Timo còn có tính năng Hũ Chi Tiêu (Money Pot) vận hành theo quy tắc 6 chiếc lọ tài chính. Với tính năng này, bạn chỉ cần cài đặt số tiền cần thiết vào mỗi lọ. Khi tài khoản của bạn nhận được thu nhập hàng tháng, Timo sẽ tự động phân số tiền đó vào những chiếc lọ theo quy tắc bạn đã đề ra. Điều này giúp bạn quản lý tiền theo phương pháp 6 hũ tài chính hiệu quả hơn.

TRẢI NGHIỆM HŨ CHI TIÊU

Kênh kiến thức giúp bạn mở rộng tư duy quản lý tài chính cá nhân

Sách về quản lý tài chính cá nhân

Những tựa sách sau sẽ giúp bạn chinh phục con đường tài chính thành công với những kiến thức nền tảng về quản lý tiền, đầu tư, tích lũy… Từ đó, bạn có thể xây dựng một kế hoạch tài chính hiệu quả cho riêng mình.

- “Hiểu hết về tiền” (How Money Works) – Julian Sims

- “Người giàu có nhất thành Babylon” (The Richest Man in Babylon) – George S. Clason

- “13 nguyên tắc nghĩ giàu làm giàu” (Think and Grow Rich) – Napoleon Hill

- “Tài chính cá nhân dành cho người Việt Nam” – Lâm Minh Chánh

- “Nghệ thuật quản lý tài chính cá nhân” – Brian Tracy

Các kênh Youtube chuyên về lĩnh vực tài chính

Những kênh YouTube của các chuyên gia tài chính là nguồn tài nguyên quý giá giúp bạn nâng cao kiến thức và kỹ năng về quản lý tài chính cá nhân, có thể kể đến như:

Đây là kênh youtube của chú Hiếu Nguyễn, một người Việt Nam đã có hơn 20 năm làm việc ở nhiều nơi trên thế giới và hiện đang sinh sống, làm việc tại Úc.

- Loạt bài blog viết về quản lý tài chính cá nhân của The Present Writer

The Present Writer là kênh youtube của chị Chi Nguyễn – tiến sĩ Giáo dục và Data Analyst tại một trường đại học công lớn ở Mỹ. Bạn có thể xem thêm các blog về quản lý tài chính cá nhân của chị The Present Writer.

Iammaitrang là kênh youtube của chị Mai Trang với hơn 126.000 người đăng ký. Bên cạnh vai trò của một vlogger, chị Mai Trang được biết đến là một Biên tập viên, MC dẫn dắt rất nhiều chương trình của Đài Truyền hình Việt Nam.

Đây là kênh youtube của cô Thái Vân Linh – Nhà sáng lập và Giám đốc điều hành của TVL Group. Cô Linh được biết đến rộng rãi với vai trò nhà đầu tư “Shark Linh” trong 4 mùa Shark Tank Việt Nam.

Trên đây là những thông tin về quản lý tài chính cá nhân và những nguyên tắc, bí quyết quản lý của người thành công. Hy vọng bài viết này có thể giúp bạn tìm ra được cách làm sao để quản lý tài chính cá nhân phù hợp. Đăng ký Timo ngay để trải nghiệm những tiện ích về quản lý chi tiêu và tiết kiệm hiệu quả nhất.