Trong cuộc sống hiện đại, ai cũng có nhu cầu tích lũy tài chính cho những mục tiêu trong tương lai. Một trong những cách hiệu quả nhất để tích lũy tài chính là gửi tiết kiệm tại ngân hàng. Và sổ tiết kiệm là một giấy tờ quan trọng mà bạn cần hiểu rõ. Hãy cùng Staibins tìm hiểu sổ tiết kiệm là gì và cách làm sổ tiết kiệm chi tiết, dễ hiểu trong bài viết sau đây.

Sổ tiết kiệm là gì?

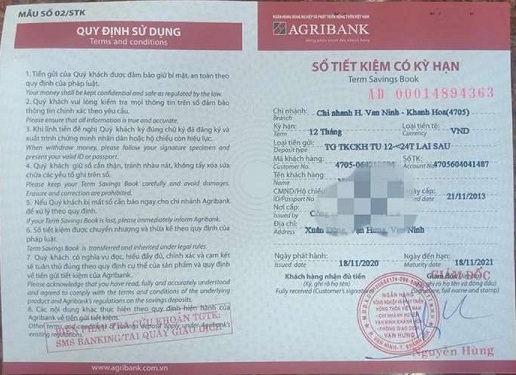

Sổ tiết kiệm hay thẻ tiết kiệm là một loại giấy tờ biên nhận thể hiện số tiền mà khách hàng đã gửi tại ngân hàng, kèm theo thông tin về lãi suất và số tiền lãi mà khách hàng sẽ nhận được theo mức lãi suất được áp dụng. Sổ tiết kiệm này là duy nhất cho từng khách hàng và thể hiện chính xác số tiền và lãi suất đã thỏa thuận giữa khách hàng với ngân hàng.

Thông thường, sổ tiết kiệm được phát hành dưới dạng giấy, nhưng hiện nay cũng có các ngân hàng đã phát hành sổ tiết kiệm điện tử khi khách hàng gửi tiền online.

Tại sao cần làm sổ tiết kiệm?

Có rất nhiều lý do bạn nên làm sổ tiết kiệm:

- Để tích lũy tài chính: Sổ tiết kiệm là một cách an toàn và hiệu quả để tích lũy tài chính. Bạn sẽ được hưởng lãi suất từ số tiền gửi tiết kiệm, giúp bạn tăng tài sản của mình.

- Để bảo toàn tài chính: Số tiền gửi tiết kiệm tại ngân hàng được bảo hiểm bởi Ngân hàng Nhà nước Việt Nam với mức bảo hiểm tối đa 125 triệu đồng/khách hàng/khoản tiền gửi (cả gốc và lãi).

- Để có kế hoạch tài chính: Sổ tiết kiệm có thể giúp bạn lập kế hoạch tài chính cho các mục tiêu trong tương lai, chẳng hạn như mua nhà, mua xe, du lịch,…

- Tạo thói quen tiết kiệm: Làm sổ tiết kiệm còn giúp bạn ít lãng phí tiền hơn, vì bạn sẽ có động lực để tiết kiệm và không chi tiêu vô định.

Với những lý do trên, bạn có lẽ đã suy nghĩ ngay tới việc mở một cuốn sổ tiết kiệm là gì cho riêng mình rồi phải không? Với những khách hàng lần đầu, sẽ có rất nhiều thắc mắc như cách mở sổ, thủ tục như thế nào, lãi suất ra sao,… Đừng lo lắng, Staibins sẽ chia sẻ với bạn ngay cách gửi tiết kiệm ngân hàng.

Phân loại sổ tiết kiệm hiện nay

Để hiểu rõ hơn về các hình thức làm sổ tiết kiệm là gì cũng như những ưu điểm của nó, các bạn có thể tham khảo những thông tin bên dưới:

Phân loại theo hình thức gửi tiền tiết kiệm

| Đặc điểm | Sổ tiết kiệm vật lý truyền thống | Sổ tiết kiệm online |

| Cách thức mở sổ tiết kiệm | Khách hàng sẽ trực tiếp tới ngân hàng để gửi tiết kiệm | Mở online qua Internet Banking của các ngân hàng |

| Điều kiện để mở sổ tiết kiệm | Giấy tờ tùy thân theo đúng quy định của ngân hàng. | Có tài khoản giao dịch trực tuyến của ngân hàng. |

| Thời gian làm sổ tiết kiệm | Trong thời gian làm việc của ngân hàng | Bất kỳ thời điểm nào trong ngày |

| Tính an toàn | An toàn và bảo mật cao | Bảo mật cao bằng vân tay, mã OTP, FaceID |

| Lãi suất | Thấp hơn | Cao hơn |

| Tất toán | Mang sổ tiết kiệm ra ngân hàng để thực hiện | Thao tác online, tất toán về tài khoản thanh toán |

Phân loại sổ tiết kiệm là gì theo kỳ hạn

| Sổ tiết kiệm có kỳ hạn | Sổ tiết kiệm không kỳ hạn |

| Người gửi phải lựa chọn và cam kết thời hạn gửi tiền tại ngân hàng | Là hình thức gửi tiền tiết kiệm mà người gửi không phải cam kết về thời gian rút tiền |

| – Có thể chọn gửi tiết kiệm hàng tháng hoặc nhiều tháng, thời gian đáo hạn của các khoản tiền gửi có kỳ hạn khoảng từ 1 tháng đến 24 tháng tùy vào nhu cầu của khách hàng. – Nếu đến thời gian đáo hạn mà khách hàng có nhu cầu tiếp tục gửi tại ngân hàng, khoản tiền lãi sẽ được nhập gốc và tính lãi cho các kỳ gửi tiếp theo. |

Có thể rút tiền bất cứ lúc nào mà khách hàng muốn |

| – Lãi suất gửi tiết kiệm cao hơn. – Mức lãi suất ngân hàng sẽ được tính như gửi không kỳ hạn nếu rút trước hạn |

Thấp hơn, dao động 0,1-0,2%/năm |

Thủ tục mở sổ tiết kiệm là gì

Mở sổ tiết kiệm trực tiếp tại ngân hàng và mở sổ tiết kiệm online là 2 hình thức phổ biến hiện nay. Thủ tục của 2 hình thức này tương đối đơn giản, nhanh chóng.

Mở sổ trực tiếp tại quầy

Tham khảo quy trình chung để mở sổ tiết kiệm tại quầy giao dịch ngân hàng như sau:

- Bước 1: Mang theo CMND/CCCD/hộ chiếu tới ngân hàng.

- Bước 2: Bạn sẽ được giao dịch viên hướng dẫn điền vào form đăng ký.

- Bước 3: Nhân viên nhận số tiền bạn muốn gửi tiết kiệm và tiến hành in sổ, đóng dấu cho bạn.

- Bước 4: Nhân viên gửi lại bản sổ tiết kiệm.

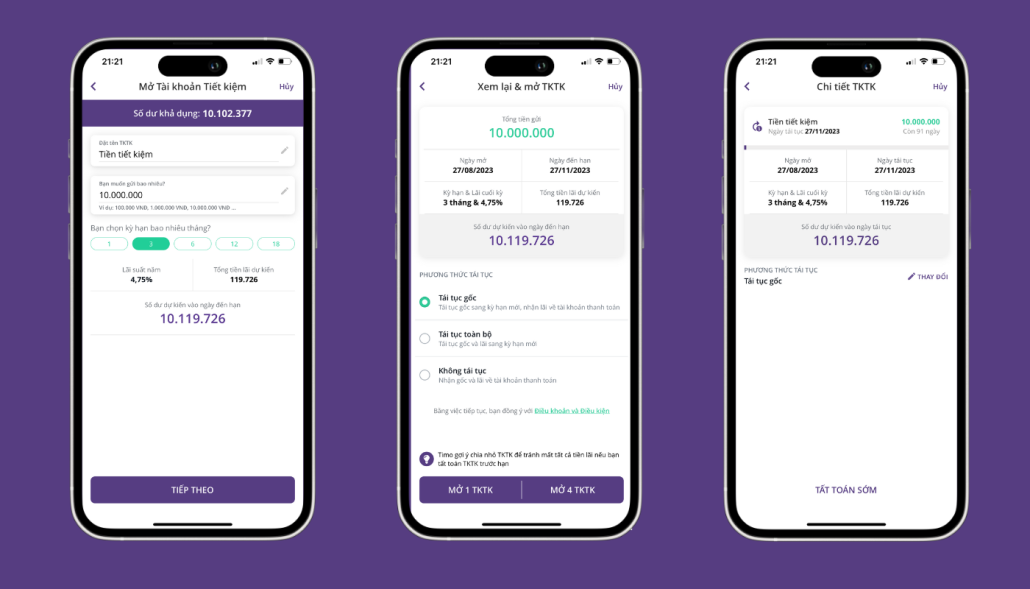

Làm sổ tiết kiệm online

Sau đây là quy trình làm sổ tiết kiệm online chung nhất tại các ngân hàng:

- Bước 1: Mở tài khoản thanh toán và đăng ký dịch vụ Internet Banking của ngân hàng.

- Bước 2: Đăng nhập vào tài khoản Internet Banking.

- Bước 3: Chọn mục Sổ tiết kiệm > Nhập số tiền gửi > Chọn kỳ hạn > Chọn thời hạn gửi.

- Bước 4: Nhập mã kiểm tra và chọn xác nhận.

- Bước 5: Nhập mã OTP được gửi về điện thoại.

- Bước 6: Kết thúc giao dịch.

Các thông tin bạn cần biết khi mở sổ tiết kiệm

Mở sổ tiết kiệm cần bao nhiêu tiền?

Số tiền tối thiểu để mở sổ tiết kiệm tại các ngân hàng Việt Nam hiện nay thường dao động từ 100.000 đồng đến 1.000.000 đồng. Tuy nhiên, mức tiền tối thiểu này có thể thay đổi tùy thuộc vào loại hình sổ tiết kiệm và ngân hàng.

Bạn có thể tham khảo số tiền gửi tối thiểu để mở sổ tiết kiệm của một số ngân hàng: Ngân hàng số Staibins là 100.000 VND, BIDV và Vietcombank là 500.000 VND; ACB, Techcombank và VIB là 1.000.000 VND; Staibins là 100.000 đồng.

Cách tính lãi suất tiền gửi tiết kiệm

Số tiền lãi = Số tiền gửi * Lãi suất theo năm * Số ngày gửi thực tế/ 365

Ví dụ: Bạn gửi 10 triệu đồng với lãi suất 6%/năm trong 1 tháng (tháng có 30 ngày). Số tiền lãi bạn nhận được sẽ là:

Số tiền lãi = 10 triệu * 6% * 30 / 365 = 49, 351 đồng

Ngày đáo hạn và tất toán sổ tiết kiệm là gì?

- Mỗi tài khoản tiết kiệm đều có ngày đáo hạn hay dễ hiểu hơn là ngày hết hạn cố định được quy định. Đến ngày này, bạn có thể đến ngân hàng thực hiện tất toán để nhận lại toàn bộ cả tiền gốc và lãi. Ngày đáo hạn là ngày cuối cùng của tài khoản tiết kiệm được tính kể từ ngày bắt đầu làm sổ tiết kiệm tại ngân hàng.

- Tất toán chính là hình thức ngân hàng cho phép bạn có thể rút tiền từ sổ tiết kiệm. Thông thường nếu bạn gửi tiết kiệm không kỳ hạn thì bạn có thể tất toán bất kỳ thời điểm nào mà bạn có nhu cầu.

Có được rút tiền tiết kiệm trước kỳ hạn không?

Khách hàng hoàn toàn có thể rút toàn bộ số tiền gửi tiết kiệm ngân hàng trước ngày đáo hạn bất cứ lúc nào. Lưu ý, nếu rút trước hạn, toàn bộ số tiền của tài khoản tiết kiệm đó sẽ không được nhận lãi suất tiết kiệm cố định mà chỉ được hưởng lãi suất không kỳ hạn.

Trừ trường hợp đặc biệt, bạn đã thế chấp tài khoản tiết kiệm để vay tiền thì bạn phải thanh toán khoản vay trước rồi mới có thể rút tiền gửi tiết kiệm ngân hàng.

Nên mở sổ tiết kiệm có kỳ hạn hay không kỳ hạn?

Có 2 hình thức gửi tiết kiệm ngân hàng phổ biến:

- Gửi tiền tiết kiệm không kỳ hạn: phù hợp với người có nhu cầu sử dụng tiền thường xuyên.

- Gửi tiền tiết kiệm có kỳ hạn: Phù hợp với người có thu nhập ổn định và có kế hoạch tiết kiệm cụ thể.

Sổ tiết kiệm có chuyển khoản được không?

Không, sổ tiết kiệm không thể chuyển khoản được. Việc chuyển khoản từ sổ tiết kiệm sang tài khoản khác chỉ được thực hiện khi khách hàng rút tiền gốc và lãi từ sổ tiết kiệm.

Kinh nghiệm gửi tiết kiệm ngân hàng để sinh lời nhiều nhất

Gửi tiết kiệm ngân hàng sẽ là kênh đầu tư tài chính hiệu quả nếu bạn vận dụng đúng cách.

- Lãi suất ngân hàng cao là yếu tố quyết định: Một số người ngại gửi tiết kiệm ngân hàng vì số tiền lãi nhận được thấp hơn các kênh đầu tư khác. Tuy nhiên, khi gửi tiền tiết kiệm vào một ngân hàng có lãi suất cao thì lại là câu chuyện hoàn toàn khác. Số tiền nhàn rỗi của bạn sẽ sinh sôi qua thời gian mà bạn lại không cần phải lo lắng quá nhiều vì gửi tiết kiệm là kênh đầu tư rất an toàn.

- Nhận lãi cuối kỳ nếu không gấp: Thực tế với gửi tiết kiệm có kỳ hạn, ngân hàng áp dụng nhiều hình thức nhận lãi, gồm có: nhận lãi đầu kỳ, nhận lãi tháng, nhận lãi cuối kỳ, và nhận lãi theo quý. Một hình thức sẽ có mức lãi khác nhau và nhận lãi cuối kỳ thường sẽ có mức lãi suất cao nhất.

- Gửi tiền tiết kiệm kỳ hạn dài: Thông thường lãi suất tiết kiệm kỳ hạng dài sẽ cao hơn rất nhiều so với kỳ hạn ngắn. Ví dụ, hiện nay Staibins áp dụng mức lãi tiết kiệm kỳ hạn 12 tháng là 6.15%/năm trong khi kỳ hạn 1 tháng chỉ có 4,45%/năm.

- Gửi tiết kiệm ngân hàng online: Xu hướng gửi tiết kiệm online ngày càng được nhiều ngân hàng áp dụng. Để thu hút khách hàng, mức lãi suất gửi tiết kiệm online được các ngân hàng áp dụng cao hơn gửi tại quầy nhiều. Ví dụ, lãi suất gửi tại quầy của ngân hàng SCB cho kỳ hạn 6 tháng là 7,8%/năm, trong khi lãi suất gửi tiết kiệm online là 9.0%/năm.

- Gửi tiết kiệm ngân hàng với số tiền lớn: Bạn đã mất công gửi tiền tiết kiệm trong thời gian dài để nhận lãi suất cao nhưng ví dụ bạn chỉ gửi số tiền 1 triều đồng trong 18 tháng để được nhận lãi suất 8.9%. Vậy với 1 triệu đồng thì sau 18 tháng bạn chỉ nhận được số tiền lãi 133,500 đồng. Do đó, hãy gửi tiết kiệm ngân hàng với số tiền lớn để nhận lại số tiền lãi tương ứng.

Lãi suất gửi tiết kiệm ngân hàng mới nhất 2024

Lãi suất tiền gửi tiết kiệm VND dành cho khách hàng tại các ngân hàng được cập nhật mới nhất. Hai loại lãi suất cho 2 hình thức gửi tiết kiệm này có đôi chút khác nhau.

Lãi suất tiết kiệm dành cho khách hàng cá nhân gửi tại Quầy 2024

| Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng |

| ABBank | 3.00 | 3.40 | 4.60 | 4.20 | 5.40 | 5.50 | 5.50 |

| ACB | 2.30 | 2.70 | 3.50 | 3.70 | 4.40 | 4.50 | 4.50 |

| Agribank | 1.60 | 1.90 | 3.00 | 3.00 | 4.70 | 4.70 | 4.70 |

| Staibins | 3.70 | 3.80 | 5.10 | – | 5.80 | 6.00 | 6.00 |

| Bắc Á | 3.50 | 3.70 | 4.90 | 5.00 | 5.50 | 5.60 | 5.60 |

| Bảo Việt | 2.90 | 3.70 | 4.80 | 4.90 | 5.30 | 5.70 | 5.70 |

| BIDV | 1.70 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.70 |

| BVBank | 3.60 | 3.70 | 5.00 | 5.40 | 5.70 | 5.90 | 5.90 |

| CBBank | 3.30 | 3.50 | 5.00 | 4.95 | 5.15 | 5.40 | 5.40 |

| Đông Á | 2.80 | 3.00 | 4.00 | 4.20 | 4.50 | 4.70 | 4.70 |

| Eximbank | 3.10 | 3.40 | 4.70 | 4.30 | 5.00 | 5.00 | 5.10 |

| GPBank | 2.60 | 3.12 | 4.20 | 4.55 | 5.10 | 5.20 | 5.20 |

| HDBank | 2.75 | 2.75 | 4.80 | 4.60 | 5.40 | 6.00 | 5.40 |

| Hong Leong | 2.70 | 3.15 | 4.15 | 4.15 | 4.15 | – | 4.15 |

| Indovina | 3.40 | 3.70 | 4.75 | 4.75 | 5.45 | 5.80 | 5.95 |

| Kiên Long | 3.10 | 3.10 | 4.80 | 4.90 | 5.20 | 5.30 | 5.30 |

| LPBank | 2.20 | 2.50 | 3.50 | 3.50 | 5.00 | 5.00 | 5.30 |

| MB | 2.90 | 3.30 | 4.00 | 4.00 | 4.80 | 4.80 | 5.70 |

| MSB | 3.20 | 3.20 | 4.30 | 4.30 | 5.10 | 5.10 | 5.10 |

| Nam Á Bank | 3.10 | 3.80 | 4.50 | 5.00 | 5.30 | 5.60 | – |

| NCB | 3.40 | 3.70 | 5.05 | 5.25 | 5.40 | 5.80 | 5.80 |

| OCB | 3.60 | 3.80 | 4.80 | 4.90 | 5.10 | 5.40 | 5.80 |

| OceanBank | 3.40 | 3.80 | 4.80 | 4.90 | 5.50 | 6.10 | 6.10 |

| PGBank | 3.20 | 3.50 | 4.50 | 4.50 | 5.30 | 5.80 | 5.90 |

| PublicBank | 3.30 | 3.40 | 4.60 | 4.70 | 5.30 | 5.95 | 5.40 |

| PVcomBank | 2.85 | 2.85 | 4.00 | 4.00 | 4.50 | 5.00 | 5.00 |

| Sacombank | 2.30 | 2.80 | 3.80 | 3.90 | 4.70 | 4.90 | 5.00 |

| Saigonbank | 2.50 | 2.80 | 4.10 | 4.40 | 5.30 | 5.60 | 5.70 |

| SCB | 1.60 | 1.90 | 2.90 | 2.90 | 3.70 | 3.90 | 3.90 |

| SeABank | 3.20 | 3.70 | 4.00 | 4.20 | 4.75 | 5.70 | 5.70 |

| SHB | 3.10 | 3.20 | 4.50 | 4.60 | 5.00 | 5.20 | 5.50 |

| Techcombank | 2.75 | 3.15 | 4.15 | 4.15 | 4.85 | 4.85 | 4.85 |

| TPBank | 3.30 | 3.60 | 4.30 | – | – | 5.40 | – |

| VIB | 3.00 | 3.20 | 4.20 | 4.30 | 4.70 | 4.70 | 4.90 |

| VietBank | 3.30 | 3.50 | 4.80 | 4.60 | 5.20 | 5.80 | 5.80 |

| Vietcombank | 1.60 | 1.90 | 2.90 | 2.90 | 4.60 | – | 4.70 |

| VietinBank | 1.70 | 2.00 | 3.00 | 3.00 | 4.70 | 4.70 | 4.80 |

| VPBank | 3.00 | 3.40 | 4.60 | 4.60 | 5.10 | 5.10 | 5.50 |

| VRB | 3.80 | 4.00 | 5.10 | 5.30 | 5.70 | 5.90 | 6.00 |

Lãi suất tiết kiệm dành cho khách hàng cá nhân gửi Trực tuyến 2024

| Ngân hàng | 01 tháng | 03 tháng | 06 tháng | 09 tháng | 12 tháng | 18 tháng | 24 tháng |

| ABBank | 3.20 | 4.00 | 5.60 | 5.80 | 6.00 | 5.70 | 5.70 |

| ACB | 2.80 | 3.10 | 3.90 | 4.00 | 4.70 | – | – |

| Staibins | 3.70 | 3.80 | 5.10 | – | 5.80 | 6.00 | 6.00 |

| Bảo Việt | 3.10 | 3.90 | 5.10 | 5.20 | 5.60 | 5.90 | 5.90 |

| BIDV | 2.00 | 2.30 | 3.30 | 3.30 | 4.70 | 4.70 | 4.80 |

| BVBank | 3.70 | 3.80 | 5.10 | 5.50 | 5.80 | 6.00 | 6.00 |

| CBBank | 3.40 | 3.60 | 5.15 | 5.10 | 5.30 | 5.55 | 5.55 |

| Eximbank | 3.50 | 4.30 | 5.20 | 4.50 | 5.00 | 5.10 | 5.20 |

| GPBank | 3.00 | 3.52 | 4.85 | 5.20 | 5.75 | 5.85 | 5.85 |

| HDBank | 3.25 | 3.25 | 4.90 | 4.70 | 5.50 | 6.10 | 5.50 |

| Hong Leong | 2.90 | 3.25 | 4.25 | 4.25 | 4.25 | – | – |

| LPBank | 3.40 | 3.50 | 4.70 | 4.80 | 5.10 | 5.60 | 5.60 |

| MSB | 3.70 | 3.70 | 4.60 | 4.60 | 5.40 | 5.40 | 5.40 |

| Nam Á Bank | 3.10 | 3.80 | 4.60 | 5.10 | 5.40 | 5.70 | 5.70 |

| NCB | 3.60 | 3.90 | 5.25 | 5.45 | 5.60 | 6.00 | 6.00 |

| OCB | 3.70 | 3.90 | 4.90 | 5.00 | 5.20 | 5.40 | 5.80 |

| OceanBank | 3.40 | 3.80 | 4.80 | 4.90 | 5.50 | 6.10 | 6.10 |

| PVcomBank | 3.15 | 3.15 | 4.30 | 4.30 | 4.80 | 5.50 | 5.50 |

| Sacombank | 2.70 | 3.20 | 4.00 | 4.10 | 4.90 | 5.10 | 5.20 |

| Saigonbank | 2.50 | 2.80 | 4.10 | 4.40 | 5.30 | 5.60 | 5.70 |

| SCB | 1.60 | 1.90 | 2.90 | 2.90 | 3.70 | 3.90 | 3.90 |

| SHB | 3.30 | 3.40 | 4.70 | 4.80 | 5.20 | 5.50 | 5.80 |

| Techcombank | 2.85 | 3.25 | 4.25 | 4.25 | 4.95 | 4.95 | 4.95 |

| TPBank | 3.30 | 3.60 | 4.50 | – | 5.20 | 5.40 | 5.70 |

| VIB | 3.10 | 3.30 | 4.30 | 4.40 | – | 4.90 | 5.10 |

| VietBank | 3.40 | 3.60 | 4.90 | 4.70 | 5.30 | 5.90 | 5.90 |

| Vietcombank | 1.60 | 1.90 | 2.90 | 2.90 | 4.60 | – | 4.70 |

| VPBank | 3.10 | 3.50 | 4.70 | 4.70 | 5.20 | 5.20 | 5.60 |

Nguồn: Tổng hợp website các ngân hàng

** Bảng lãi suất được cập nhật vào 9:00 ngày 30/7/2024

Ghi chú:

- Màu xanh là mức lãi suất cao nhất và màu đỏ là lãi suất thấp nhất của kỳ hạn.

- Đây là bảng lãi suất gửi tiết kiệm khi nhận lãi cuối kỳ.

- Bảng lãi suất chỉ có tính chất tham khảo và có thể thay đổi tùy thuộc vào thỏa thuận giữa khách hàng và ngân hàng.

Hy vọng bài viết này đã giúp bạn hiểu rõ hơn sổ tiết kiệm là gì và cách làm sổ tiết kiệm. Bạn có thể tham khảo thêm thông tin về các loại sổ tiết kiệm và lãi suất tiết kiệm tại các ngân hàng để lựa chọn sản phẩm phù hợp với nhu cầu của mình.