Tỷ lệ nợ xấu là gì, vì sao cần biết tỷ lệ nợ xấu và làm sao để tính tỉ lệ này?… Tất cả sẽ được giải đáp qua bài viết sau.

Tỷ lệ nợ xấu là gì?

Nợ xấu trong tiếng Anh là Non – Performing loan ratio được viết tắt thành NPL, hay còn được gọi bằng thuật ngữ phổ thông hơn là bad debt.

Tỷ lệ nợ xấu là thuật ngữ bạn thường nghe thấy khi làm việc hoặc đọc các thông cáo báo chí về ngành ngân hàng. Thực tế là cụm thuật ngữ này được dùng để chỉ các khoản nợ khó đòi, có thời hạn quá hạn lớn và được cho là khó có khả năng thu hồi. Nó chính là các khoản ngân hàng cho khách hàng vay nhưng khi đến hạn thu hồi, ngân hàng không thể đòi được do khách hàng làm ăn thua lỗ, đóng cửa dẫn đến mất khả năng thanh toán.

Các thời hạn dành cho mỗi khoản nợ khác nhau sẽ khác nhau, tuy nhiên thời hạn thường gặp dành cho các khoản vay ngắn hạn là 90 – 180 ngày.

Nói ngắn gọn, tỷ lệ nợ xấu là khoản không có khả năng thu hồi.

Biết tỷ lệ nợ xấu để làm gì?

Mục đích của tỷ lệ nợ xấu là gì và ai cần đến con số này? Các nhà phân tích tài chính thường sử dụng tỷ lệ nợ xấu để so sánh chất lượng danh mục cho vay giữa các ngân hàng. Các ngân hàng có tỷ lệ nợ xấu cao có thể dẫn đến thất bại của ngân hàng. Các nhà kinh tế kiểm tra tỷ lệ nợ xấu để dự đoán bất ổn tiềm ẩn trên thị trường tài chính. Nhà đầu tư có thể cần biết tỷ lệ nợ xấu để chọn nơi đầu tư tiên của mình. Họ sẽ xem các ngân hàng có tỷ lệ nợ xấu thấp là khoản đầu tư có rủi ro thấp hơn so với các ngân hàng có tỷ lệ nợ xấu cao.

Công thức tính tỷ lệ nợ xấu

Tỷ lệ nợ xấu = tổng nợ xấu/tổng dư nợ

Ngân hàng nhà nước Việt nam có quyết định 492/2005/QĐ – NHNN vào ngày 22 tháng 4 năm 2005 về các khoản dư nợ tín dụng từ khách hàng được chia loại từ nhóm 1 đến nhóm 5 tương đương với các loại nợ:

(1) Nợ đủ tiêu chuẩn

(2) Nợ cần chú ý

(3) Nợ dưới tiêu chuẩn

(4) Nợ nghi ngờ

(5) Nợ có khả năng mất vốn

Trong đó các khoản nợ thuộc nhóm từ (3) đến (5) được coi là nợ xấu.

Tỷ lệ nợ xấu phản ánh chất lượng và mức độ rủi ro của danh mục cho vay mà ngân hàng có, số lượng đồng nợ xấu trên tổng số 100 đồng cho vay.

Khi ngân hàng gặp rắc rối hoặc có vấn đề trong việc quản lý chất lượng các khoản vay từ khách thì tỷ lệ nợ xấu có tình trạng tăng cao hơn trung bình trong ngành và có chiều hướng tăng lên.

Khi tỷ lệ này thấp so với trung bình ngành và có chiều hướng giảm tức là ngân hàng đang quản lý tốt các khoản vay tín dụng. Hoặc cũng có trường hợp ngân hàng dùng chính sách xóa nợ, thay đổi các phân loại của khoản nợ.

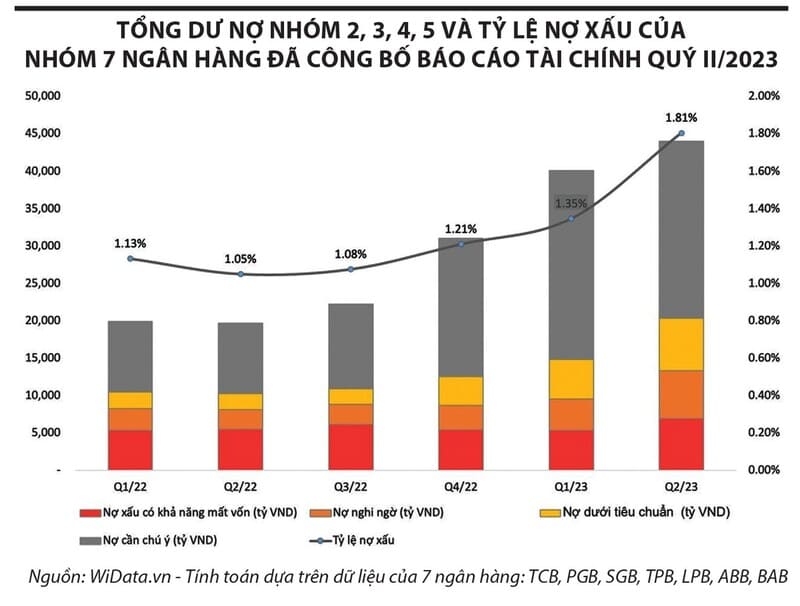

Tỷ lệ nợ xấu của một số ngân hàng thương mại tại Việt Nam vẫn trong khoảng 0,98% đến gần 3% từ thống kế của một trang web uy tín trong ngành ngân hàng.

Phân loại nợ xấu

Nợ đủ tiêu chuẩn

Là các khoản nợ còn trong hạn thanh toán và được chủ nợ đánh giá là có thể thu hồi được cả gốc lẫn lãi đúng hạn định.

Có thể là các khoản nợ quá hạn dưới 10 ngày và được chủ nợ đánh giá là có khả năng thu hồi được cả gốc lẫn lãi bao gồm cả lãi quá hạn.

Nợ cần chú ý

Là các khoản vay nợ quá hạn từ 10 đến 90 ngày. Hoặc các khoản nợ cần phải điều chỉnh hạn trả nợ lần đầu. Khoản nợ này có khả năng thu hồi đầy đủ cả nợ gốc và lãi, tuy nhiên vẫn có dấu hiệu của khả năng trả nợ kém.

Nợ dưới tiêu chuẩn

Khoản này bao gồm những khoản vay quá hạn từ 91 đến 180 ngày; những khoản nợ đã gia hạn lần đầu tiên; những khoản đã miễn hoặc giảm lãi; những khoản vay mà ngân hàng không có khả năng thu hồi nợ gốc và lãi khi đến hạn; những khoản vay khiến ngân hàng có khả năng tổn thất.

Nợ nghi ngờ

Khoản này thuộc nhóm nợ mà các khoản vay quá hạn từ 181 đến 360 ngày; những khoản vay này đã nợ cơ cấu lại thời hạ trả nợ lần đầu mà vẫn tiếp tục quá hạn dưới 90 ngày; hoặc những khoản vay đã cơ cấu lại thời hạn trả nợ lần thứ 2… và có khả năng gây tổn thất cho chủ nợ cao.

Nợ có khả năng mất vốn

Đây là nhóm các khoản vay nợ quá hạn trên 360 ngày. Đã cơ cấu lại thời hạn trả nợ nhiều lần nhưng vẫn không thể thu hồi nợ. Những khoản vay không còn khả năng thu hồi, gây mất vốn.

Tác động của việc gia tăng tỷ lệ nợ xấu

Khi tỷ lệ nợ xấu của ngân hàng gia tăng khả năng tiếp cận vốn của khách hàng do lãi suất và điều kiện vay vốn trở nên khó khăn hơn. Điều này ảnh hưởng tiêu cực đến sự lưu thông dòng vốn vào sự phát triển của nền kinh tế.

Tỷ lệ nợ xấu càng cao thì nguy cơ ảnh hưởng đến dòng vốn của các ngân hàng thương mại càng to. Đây là nguyên nhân chính kiềm chế sự lưu thông của tín dụng trong nền kinh tế.

Tỷ lệ nợ xấu cao là biểu hiện của chất lượng cho vay thiếu hiệu quả. Hoạt động tín dụng đạt kết quả thấp, ảnh hưởng khả năng thanh khoản, giới hạn sự phát triển của hoạt động tín dụng, ảnh hưởng xấu đến uy tín của ngân hàng, hạ thấp năng lực cạnh tranh của ngân hàng.

Ngoài việc đánh giá các tổ chức tín dụng, ngân hàng thông qua tỷ lệ nợ xấu thì cũng cần xem xét thực trạng nền kinh tế và người vay ở nhiều phương diện trên cơ sở khách quan và chủ quan.

Nợ xấu luôn là điều mà các ngân hàng thương mại quan ngại nhất. Nó ảnh hưởng tiêu cực đến ngân hàng trên nhiều phương diện do đó các ngân hàng đang rất quan tâm đến việc kiểm soát tỷ lệ nợ xấu ở mức thấp nhất có thể.

Hi vọng qua các thông tin chia sẻ về tỷ lệ nợ xấu là gì và những điều liên quan sẽ phần nào giải đáp thắc mắc của bạn về khía cạnh này.